Algemeen

De paragraaf financiering is een verplicht onderdeel van de begroting. De verplichting hangt samen met de invoering van de wet Fido (Wet financiering decentrale overheden). Deze paragraaf bevat, conform artikel 13 van het BBV, in ieder geval de beleidsvoornemens voor het risicobeheer van de financieringsportefeuille. De paragraaf financiering vormt, samen met de financiële verordening (artikel 212 van de Gemeentewet) en de uitvoeringsregels treasury, een belangrijk instrument voor het sturen, beheersen, verantwoorden van en toezicht houden op de financieringsfunctie.

In deze documenten worden onder meer doelstellingen, uitzettingen en garanties, financiering, kasbeheer en organisatie van de treasuryfunctie rond het liquiditeitenbeheer van de gemeente op korte en lange termijn vastgelegd. Zij geven de kaders weer waarbinnen de treasuryactiviteiten dienen te worden uitgevoerd. We zetten onze treasuryfunctie in 2017 op dezelfde risicomijdende wijze voort als in 2016.

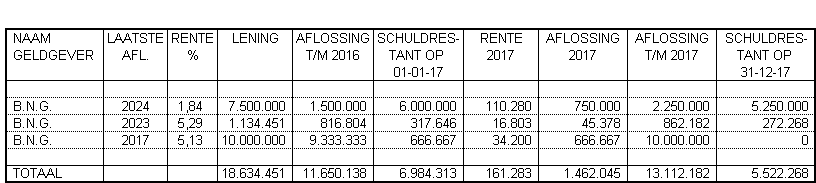

De gemeente verkeert permanent in de situatie van financieringsbehoefte. Dit houdt verband met het stelsel van baten en lasten, waarbij investeringen worden geactiveerd en de lasten in de vorm van rente en afschrijving ten laste van de exploitatie worden gebracht. Deze handelswijze leidt ertoe dat de investeringsuitgaven gedurende de periode van afschrijving gefinancierd moeten worden. Daarnaast ontstaat een financieringsbehoefte door het in de tijd achterlopen van de inkomsten bij de uitgaven. Voor de financieringsbehoefte worden leningen afgesloten. Door het aantrekken van geld van derden ontstaat een schuldpositie. De gemeente moet de leningen aflossen en betaalt gedurende de looptijd van de lening rente. Gemeenten zijn bij deze financieringswijze gehouden aan twee normen uit de wet Fido: de kasgeldlimiet en de renterisiconorm. Procedures en bevoegdheden zijn uitgewerkt in de uitvoeringsregels treasury.