Algemeen

In de gemeente Dalfsen is het beleid rond de lokale heffingen gebaseerd op de uitgangspunten van het bestuursprogramma 2014 – 2018. In het bestuursprogramma is ten aanzien van het financiële beleid het volgende opgenomen:

"De gemeentelijke financiën zijn in de afgelopen jaren gevoeliger voor fluctuaties geworden, onder meer door de economische onvoorspelbaarheid. Het volume zal door de decentralisaties in de komende jaren aanzienlijk toenemen. Dit kan ook inhouden dat ons risicoprofiel toeneemt. Een sluitende en reële meerjarenbegroting is voor ons het uitgangspunt. Dalfsen blijft daarom een verstandig en gezond financieel beleid voeren. De lasten moeten in verhouding staan tot de kwaliteit van gemeentelijke diensten en voorzieningen".

Voor zover bepaalde zaken niet in het document zijn benoemd, wordt de ingezette beleidslijn gecontinueerd.

Deze uitgangspunten zijn:

- De jaarlijkse trendmatige stijging van de tarieven dient als correctie op de inflatie en is in meerjarenperspectief voor 2017 vastgesteld op 1%;

- Er is een tariefdifferentiatie tussen woningen en niet woningen bij de OZB;

- De kwijtscheldingsmogelijkheden voor de burger worden optimaal benut;

- Er wordt een actief informatiebeleid nagestreefd;

- Leges en tarieven dienen zoveel mogelijk kostendekkend te zijn.

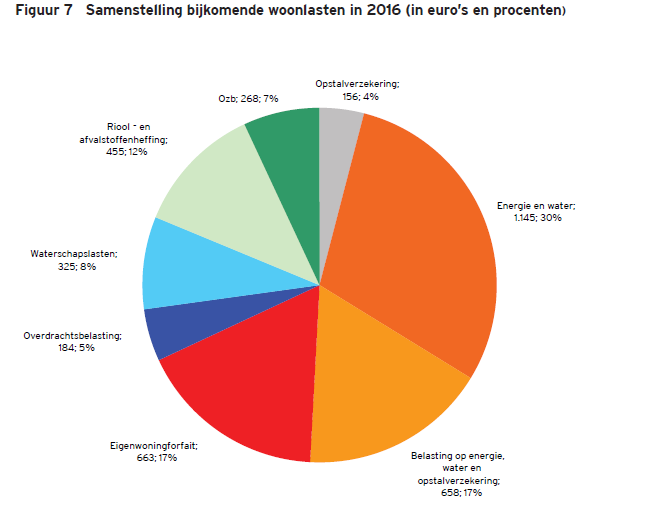

De lokale heffingen vormen een belangrijke inkomstenbron van de gemeente, die vooral door de burgers opgebracht dienen te worden. De aandacht voor de lokale lastendruk neemt de laatste jaren toe. Wanneer de lokale lastendruk wordt uitgedrukt in een percentage van het gezinsinkomen blijkt de invloed relatief beperkt. Van de bijkomende woonlasten (de woonlasten naast de hypotheeklasten) zoals belastingen op water, energie, het eigenwoningforfait en de overdrachtsbelastingen maakten gemeentelijke belastingen in 2016 19% uit. Dit percentage was in 2015 en 2014 17%. Voor een overzicht van de lastendruk als percentage van het gezinsinkomen wordt verwezen naar figuur 7 uit de COELO woonlastenmonitor 2016.

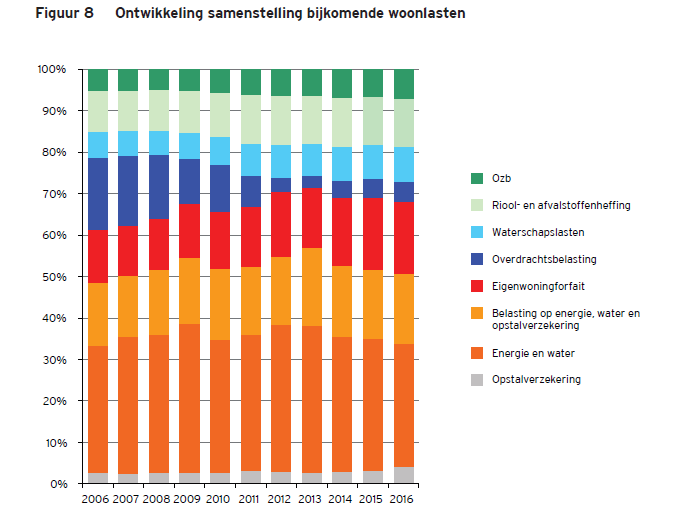

Figuur 8 laat zien dat de aandelen van de verschillende woonlastencomponenten de afgelopen jaren niet sterk veranderd zijn. Er is één uitzondering: de overdrachtsbelasting is sinds 2012 fors lager. Dat komt omdat het tarief is verlaagd van 6 naar 2 procent. Ook worden er minder woningen verkocht. (Bron: COELO woonlastenmonitor 2016, figuur 8).

Kwijtscheldingsbeleid

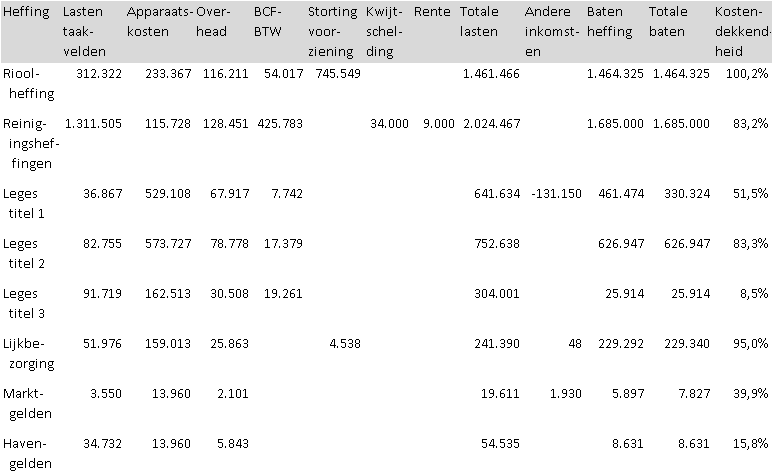

In de gemeente Dalfsen is het mogelijk om volledige dan wel gedeeltelijke kwijtschelding te verkrijgen voor de OZB, hondenbelasting, rioolheffing en afvalstoffenheffing. Voor de afvalstoffenheffing geldt dat kwijtschelding slechts mogelijk is voor het vastrecht. Bij de hondenbelasting is alleen voor de belasting voor de eerste hond kwijtschelding mogelijk. Eind september 2016 heeft uw raad besloten om de systematiek van de rioolheffing te wijzigen. Door een gedeelte van de rioolheffing op te leggen bij de gebruikers, dus ook de huurders van woningen, zal deze groep een hogere aanslag gemeentelijke belastingen ontvangen. Het gevolg van het in de heffing betrekking van de huurders is dat het jaarlijkse bedrag van de kwijtschelding verhoogd gaat worden. Afhankelijk van de technische uitvoerbaarheid door GBLT zal de gewijzigde systematiek in 2017 dan wel 2018 worden ingevoerd.

In totaal is er een bedrag van ongeveer € 34.000 gemoeid met het huidige kwijtscheldingsbeleid. Bij de beoordeling van de verzoeken om kwijtschelding hanteert de gemeente de zogenaamde 100% norm. Inwoners die twee jaar of langer zijn aangewezen op een bijstandsuitkering krijgen automatisch kwijtschelding. Op basis van melding door de gemeente verleent ook het waterschap aan deze mensen automatisch kwijtschelding.