Portefeuillehouder | Taakveld |

|---|---|

Portefeuillehouder Noten |

|

Portefeuillehouder Van Leeuwen |

|

1. Bestuur, ondersteuning en algemene dekkingsmiddelen

Beleidsindicatoren

Indicator | Eenheid | Periode | Bron | Dalfsen | Nederland | 25.000 - 50.000 inwoners |

Formatie* | Fte per 1.000 inwoners | peil-datum: | Eigen gegevens | 6,8 | N.b. | N.b. |

* Het betreft de formatie van de gemeente Dalfsen, dus exclusief Stichting Dalfsen Werkt.

* Ter vergelijk met de indicator bezetting: op peildatum 1 januari 2016 was dit 6,6.

Indicator | Eenheid | Periode | Bron | Dalfsen | Nederland | 25.000 - 50.000 inwoners |

Bezetting | Fte per 1.000 inwoners | peil-datum: 1 januari 2016** | Eigen gegevens | 6,8 | N.b. | N.b. |

* Het betreft de bezetting van de gemeente Dalfsen exclusief Stichting Dalfsen Werkt.

** Het is niet gebruikelijk om de werkelijke bezetting voor een toekomstig begrotingsjaar te schatten. Derhalve is de werkelijke bezetting in fte opgenomen op 1 januari 2016.

Indicator | Eenheid | Periode | Bron | Dalfsen | Nederland | 25.000 - 50.000 inwoners |

Apparaatskosten | Kosten per inwoner | Begroot 2017 | Eigen begroting | € 563 | N.b. | N.b. |

Indicator | Eenheid | Periode | Bron | Dalfsen | Nederland | 25.000 - 50.000 inwoners |

Externe inhuur | Kosten als % van totale loonsom + totale kosten externen | Begroot 2017 | Eigen begroting | 5% | N.b. | N.b. |

Indicator | Eenheid | Periode | Bron | Dalfsen | Nederland | 25.000 - 50.000 inwoners |

Overhead | % van totale lasten | Begroot 2017 | Eigen begroting | 12% | N.b. | N.b. |

Voor de volledigheid merken wij op dat voor deze indicatoren, in tegenstelling tot de overige beleidsindicatoren, geen landelijke bron beschikbaar is. Deze indicatoren zijn uit de eigen gegevens/begroting overgenomen. Om deze reden is de vergelijking tussen de verschillende gemeenten op het moment van schrijven nog niet te maken.

Voor een nadere omschrijving c.q. definitie van de beleidsindicatoren verwijzen wij naar bijlage 4.7.

Belangrijke ontwikkelingen

Vennootschapsbelasting

Per 1 januari 2016 valt de gemeente Dalfsen onder de vennootschapsbelastingplicht. Op basis van een inventarisatie van de belastingplicht blijkt dat op dit moment alleen de activiteiten omtrent de grondexploitaties onder de vennootschapsbelastingplicht vallen. Op basis van de huidige uitgangspunten en herberekening naar aanleiding van herziene regelgeving wordt de vennootschapsbelasting voor de komende 10 jaar geschat op € 0,9 miljoen. Bij de voorjaarsnota werd hier nog € 1,7 miljoen aangegeven, inmiddels is beter bekend hoe de rente moet worden berekend en gaan wij uit van € 0,9 miljoen. De last kan niet geboekt worden op de grondexploitaties en is daarom een last in de exploitatie. De vennootschapsbelasting kan worden opgevangen door de toekomstige resultaten uit de grondexploitaties. Verder is er gestart met het opstellen van de openingsbalans en het verder uitwerken van de financiële gevolgen.

BBV wijzigingen

Zoals bekend wijzigt het BBV met ingang van 2017 op diverse punten. In de zomer van 2016 zijn deze wijzigingen door ons verwerkt in de begroting 2017. Daar waar (politieke) keuzemogelijkheden aan de orde waren, heeft via voortgangsberichten afstemming met de werkgroep Planning & Control plaatsgevonden. Formele vastlegging hiervan vindt plaats in de nieuw vast te stellen Financiële Verordening (art. 212 Gemeentewet) en de volgende versie van de Nota Reserves en Voorzieningen. Hieronder volgt een kort totaaloverzicht van de wijzigingen en de wijze van uitwerking in de begroting.

Nr | Vernieuwing betreft | Uitwerking |

|---|---|---|

1 | Grondexploitatie | De verplichte indeling naar 'bouwgronden in exploitatie' en 'niet in exploitatie genomen gronden' is toegepast. Vanuit BBV wijziging nr. 5 treedt een rentevoordeel voor de grondexploitaties op. |

2 | Uitvoerings-informatie | Met ingang van 2017 zijn de zogenaamde functies en producten vervallen en vervangen door taakvelden. Deze wijziging is in de begroting verwerkt en ook de boekhouding wordt hierop aangepast. In de kern is dit een administratieve herverdeling en omnummering, maar soms bewerkelijk en complex. Bijvoorbeeld wanneer 1 product over 2 taakvelden verdeeld moet worden (waar moet welk budget naar toe?). Wij moeten nog een aantal afsluitende controles m.b.t. deze herverdeling uitvoeren. Het kan dan blijken dat op onderdelen nog een administratieve verbetering doorgevoerd moet worden. In het geval deze verbetering op meer dan 1 programma betrekking heeft, informeren wij uw raad daarover. In principe heeft dit dan alleen gevolgen voor de totalen per programma en niet voor het totaal van de begroting (budgettair neutraal). |

3 | Beleidsindicatoren | Het rijk heeft in een ministeriële regeling beleidsindicatoren vastgesteld die alle gemeenten verplicht in de begroting en verantwoording op moeten nemen. Dit om de onderlinge vergelijkbaarheid te vergroten. Deze verplichte beleidsindicatoren zijn in deze begroting terug te vinden onder het kopje 'beleidsindicatoren' binnen de programma's. |

4 | Verbonden partijen | Ook ten aanzien van de informatie over verbonden partijen heeft het rijk nadere regels aangekondigd. Dilemma is dat deze druppelsgewijs en vrij laat beschikbaar komen. Eind augustus 2016 is alleen nog een voorpublicatie verschenen van de wettelijke voorschriften. Op basis daarvan is de voorlopige conclusie dat wij kunnen voldoen aan de wettelijke eisen en dat de door de raad vastgestelde kadernota verbonden partijen (begin 2016) hiervoor goede aanknopingspunten biedt. |

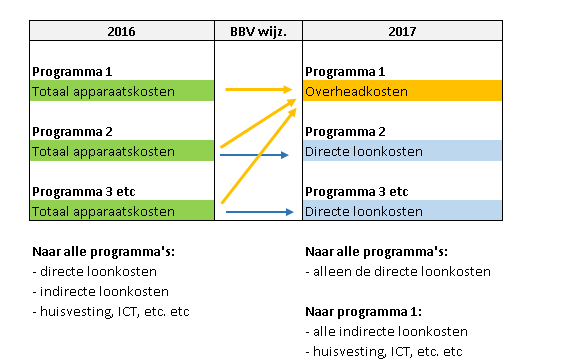

5 | Overhead | Dit is een wijziging met veel gevolgen. |

Rente | Voor de rente zijn de voorschriften aangescherpt wat betreft de berekening van de rentekosten. De interne rentekosten zijn naar de achtergrond verdwenen; de focus is komen te liggen op de externe rentekosten. Dit betekent dat we geen rente meer berekenen over het eigen vermogen (en geen rentebijschrijving op de reserves meer doen), lagere rentekosten en ook een lagere rentevergoeding vanuit de grondexploitaties. Dit leidt tot veel wijzigingen binnen de begroting; per saldo is het uiteindelijke effect echter vrij beperkt. In de paragraaf financiering staan wij nader stil bij de gevolgen van deze BBV-wijziging. | |

6 | Investeringen met maatschappelijk nut (bijvoorbeeld wegen) | Met ingang van 2017 is het verplicht op alle investeringen met een maatschappelijk nut te gaan afschrijven. Het blijft mogelijk om voor dergelijke investeringen een aparte bestemmingsreserve in het leven te roepen (ter dekking van de kapitaallasten). Het is gewenst die mogelijkheid open te houden, maar dan uitsluitend voor investeringen boven de € 100.000. Op die manier voldoen we aan (de strekking van) het BBV en kunnen we tegelijkertijd ook ons eigen financieel beleid uitvoeren. |

7 | EMU-saldo en kengetallen | In de begroting 2016 zijn reeds gegevens over het EMU saldo en landelijke kengetallen opgenomen. Op grond van de nieuwe voorschriften is het nodig om t.a.v. dit onderwerp een vervolgstap te zetten. Daarbij gaat het bijvoorbeeld om de investeringsplanning. Op voorhand verwachten we hier geen knelpunten. Ook werken we aan het automatisch genereren van de benodigde overzichten. Acties lopen of worden in gang gezet. |

Schematisch overzicht wijzigingen m.b.t. apparaatskosten

Wat willen we bereiken en wat gaan we ervoor doen?

1.1 Communicatiebeleid

Meerjarig doel: wat willen we bereiken?

Het doel is begin 2017 nieuw communicatiebeleid vast te stellen waarbij de nadruk ligt op het nog beter verankeren van burgerparticipatie in werkprocessen en het betrekken van jongeren bij nieuw beleid. De uitkomsten van het communicatieonderzoek van januari 2016 vormen input voor het nieuwe beleid, evenals de werkconferentie met de raad over burgerparticipatie. Daarnaast wordt Jong Dalfsen actief ingezet om jongeren meer te betrekken bij nieuw beleid en andere gemeentelijke vraagstukken.

We constateren dat het gebruik van social media door inwoners toeneemt. Als gemeente willen we actief aanwezig zijn op social media om te kunnen reageren op vragen, klachten of complimenten die inwoners en anderen via onze social media kanalen plaatsen (webcare). De inzet van social media maken we tot een vast onderdeel van de communicatiestrategie van verschillende projecten.

Hoe meten we dat?

Het communicatiebeleid wordt begin 2017 aan de raad ter besluitvorming voorgelegd.

Wat gaan we er voor doen?

- In 2017 wordt het pakket Obi4One actief ingezet om social media te monitoren en in te zetten voor webcare.

- De inzet van social media maken we tot een vast onderdeel van de communicatiestrategie van verschillende projecten.

1.2 Een gezond financieel beleid blijven voeren met een digitaal instrumentarium

Meerjarig doel: wat willen we bereiken?

Een sluitende en reële meerjarenbegroting is het uitgangspunt. Wij blijven daarom een verstandig en gezond financieel beleid voeren. Wij willen de raad voorzien van actuele informatie zodat de raad in staat wordt gesteld om waar nodig tijdig bij te kunnen sturen. De producten van het planning en control instrumentarium maken we meer toegankelijk voor de raad en onze burgers.

Hoe meten we dat?

Indicator | Bron | Nulmeting | 2017 | 2018 | 2019 | 2020 |

Aantal digitale P&C producten | Eenheid Control & Resultaat | 1 | 3 | 3 | 3 | 3 |

Voor de financiële kengetallen verwijzen wij u naar de paragraaf weerstandsvermogen en risicobeheersing.

Wat gaan we er voor doen?

- Effecten van de wijzigingen in de uitvoering van taken (denk aan veiligheidsregio, GBLT, RUD, sociaal domein) op de overhead in beeld brengen.

- Toerekenen van apparaatskosten aan projecten.

- Wij stellen u op de hoogte van de herijking van het Gemeentefonds middels een notitie bij de Perspectiefnota.

- Nota Reserves en Voorzieningen in lijn brengen met BBV wijzigingen.

- Updaten van de drie 'financiële' verordeningen.

1.3 Informatieveiligheid

Meerjarig doel: wat willen we bereiken?

Informatieveiligheid blijft de nodige aandacht vragen. Door voldoende aandacht te blijven geven aan dit onderwerp willen we ervoor zorgen dat er veilig wordt gewerkt en dat er op een juiste manier wordt omgegaan met - privacy gevoelige - gegevens. Dit betekent ook dat we willen voldoen aan de Baseline Informatiehuishouding Gemeenten (BIG). Dit is een handreiking voor gemeenten om grip en sturing te krijgen op het informatiebeheer. Daarnaast willen we de bewustwording van informatieveiligheid bij de ambtelijke organisatie verbeteren.

Hoe meten we dat?

Indicator | Bron | Nulmeting | 2017 | 2018 | 2019 | 2020 |

Voldoen aan BIG | Eigen gegevens | 63% | 70% | 76% | 82% | 88% |

Wat gaan we er voor doen?

- Uitvoering gegeven aan het verbeterplan informatiebeveiliging 2017. Dit plan van aanpak beschrijft de concrete verbeteracties in het kader van informatiebeveiliging.

- Het opstellen van een verbeterplan informatiebeveiliging 2018.

1.4 Missie en visie "Bij Uitstek Dalfsen"

Meerjarig doel: wat willen we bereiken?

Met de missie en visie van de gemeente Dalfsen 2020 wordt beoogd een betekenisvol kader te bieden en richting te geven aan de besluiten en het handelen van de gemeente, maar ook om bewoners, bedrijven en maatschappelijke organisaties te prikkelen tot het (mede) ontwikkelen en uitvoeren van plannen en projecten.

Hoe meten we dat?

Meerjarige indicator niet relevant.

Wat gaan we er voor doen?

- We maken in 2017 een analyse van de huidige missie en visie (tekortkomingen en verwachtingen voor de komende jaren) zodat in 2019 een actualisatie van de missie en visie kan plaatsvinden.

1.5 Ambtelijke organisatie en samenwerking

Meerjarig doel: wat willen we bereiken?

Wij willen een wendbare organisatie zijn waarbij de kernwaarden, resultaatgerichtheid, denken in kansen en mogelijkheden en samenwerken aan het collectieve doel centraal staan. Taakvolwassenheid van onze medewerkers speelt daarbij een belangrijke rol.

Hoe meten we dat?

Meerjarige indicator niet relevant.

Wat gaan we er voor doen?

- Doorvoeren van aanpassingen in de organisatiestructuur naar aanleiding van de evaluatie van de organisatieverandering per 1 januari 2015.

1.6 Deelname aan verbonden partijen

Gemeenschappelijke regeling Belastingkantoor Lococensus-Tricijn (GBLT)

Gemeente Dalfsen neemt deel aan GBLT. GBLT draagt zorg voor een efficiënte en effectieve heffing en invordering van de gemeentelijke belastingen en de uitvoering van de Wet WOZ.

Deelnemingen

Daarnaast heeft de gemeente Dalfsen een aandelenbelang in diverse vennootschappen: BNG, Vitens, Wadinko, Enexis Holding N.V., deelnemingen opgericht naar aanleiding van verkoop Essent en Stichting administratiekantoor Dataland. Voor de financiële bijdrage, de financiële kengetallen, ontwikkelingen en risico's van deze verbonden partij verwijzen wij u naar de paragraaf verbonden partijen.

Relevante beleidsplannen en verordeningen

Richtinggevende documenten van de gemeente Dalfsen bij dit programma zijn:

- Raadsdocument 2014-2018

- Coalitiedocument 2014-2018

- Bestuursprogramma 2014 - 2018

- Communicatievisie 2012 - 2015 (januari 2012)

- Handboek Burgerparticipatie 2012

- Bij uitstek Dalfsen Missie/Visie Dalfsen 2020 (2010)

- Uitwerkingsplan Bij uitstek Dalfsen Missie/Vissie Dalfsen 2020

- Reglement van Orde voor de vergaderingen en andere werkzaamheden van de raad van de gemeente Dalfsen 2014

- Reglement van Orde voor de raadscommissie (2014)

- Nota Inkoop- en aanbestedingsbeleid (2014)

- Verordening op de fractieondersteuning (2015)

- Verordening basisregistratie personen (BRP) gemeente Dalfsen 2014

- Verordening commissie bezwaarschriften

- Nota reserves en voorzieningen (2015)

- Verordening rechtspositie wethouders, raads- en commissieleden (2014)

- Beleidsplan Interne Communicatie “Samen samenwerken aan succes” (2008)

- Verordening inzake de wijze waarop ingezetenen en belanghebbenden bij de voorbereiding van gemeentelijk beleid wordt betrokkem (Inspraakverordening) (2006)

- Verordening op het burgerinitiatief (2005)

- Financiële verordening 212 gemeente Dalfsen (2004)

- Controleverordening 213 gemeente Dalfsen (2004)

- Onderzoeksverordening 213A gemeente Dalfsen (2004)

- Verordening onderzoeksrecht gemeenteraad (2004)

- Gedragscode integriteit (2003)

- Reglement van orde B&W (2001)

Wat mag het kosten?

Exploitatie en reserve mutaties

Bedragen x € 1.000

| Bestuur/onderst/alg.dek.middel | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting |

|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Lasten | -7.094 | -6.931 | -9.560 | -10.137 | -9.824 | -10.049 |

| Baten | 28.972 | 29.531 | 27.398 | 27.971 | 28.241 | 28.792 |

| Saldo van lasten en baten | 21.878 | 22.599 | 17.838 | 17.833 | 18.417 | 18.743 |

| Storting in reserves | -1.628 | -1.452 | 0 | 0 | 0 | 0 |

| Onttrekking aan reserves | 2.201 | 2.334 | 1.242 | 1.192 | 729 | 724 |

| Resultaat | 22.451 | 23.482 | 19.080 | 19.025 | 19.146 | 19.467 |

Uitsplitsing naar taakvelden

Bedragen x € 1.000

| Taakvelden | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting |

|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Producten voorgaande jaren | 21.878 | 22.599 | 0 | 0 | 0 | 0 |

| Bestuur | 0 | 0 | -1.141 | -1.165 | -1.151 | -1.159 |

| Burgerzaken | 0 | 0 | -702 | -720 | -734 | -712 |

| Beheer gebouwen | 0 | 0 | -56 | -97 | -32 | -34 |

| Overhead | 0 | 0 | -6.321 | -6.273 | -5.873 | -5.904 |

| Treasury | 0 | 0 | 578 | 400 | 375 | 359 |

| Economische promotie | 0 | 0 | 143 | 143 | 143 | 143 |

| Alg uitkering gemeentefonds | 0 | 0 | 20.641 | 20.954 | 21.237 | 21.751 |

| Overige baten en lasten | 0 | 0 | -84 | -284 | -484 | -684 |

| OZB woningen | 0 | 0 | 2.843 | 2.902 | 2.944 | 2.972 |

| OZB niet-woningen | 0 | 0 | 1.772 | 1.806 | 1.824 | 1.842 |

| Belastingen overig | 0 | 0 | 165 | 167 | 168 | 170 |

| Saldo van lasten en baten | 21.878 | 22.599 | 17.838 | 17.833 | 18.417 | 18.743 |

| Mutaties reserves | 572 | 883 | 1.242 | 1.192 | 729 | 724 |

| Resultaat | 22.451 | 23.482 | 19.080 | 19.025 | 19.146 | 19.467 |

Grafische weergave van lasten en baten naar product

Financiële analyse

Analyse Programma 1

| 2016 | 2017 | verschil | |

Totaal | 23.482.000 | 19.080.000 | -4.402.000 | |

(nadeel) | ||||

Overhead/apparaatskosten en rente

Het totaal van de kosten voor overhead wordt met ingang van 2017, als gevolg van de wijzigingen BBV, in programma 1 begroot. Omdat we voorheen de overhead/apparaatskosten over alle programma's verdeelden leidt deze werkwijze tot diverse verschuivingen binnen de begroting.

Bij de rente is eveneens sprake van verschuivingen. Zo wordt als gevolg van de BBV wijzigingen er geen bespaarde rente meer berekend, is er geen toevoeging van die rente aan de reserves meer en ook geen onttrekking van rente aan de reserves meer. Daardoor dalen de rentelasten bij de kapitaallasten en de rente-opbrengsten van de grondexploitatie.

Diverse wijzigingen nadeel € 80.000

Het betreft diverse kleine wijzigingen.

Mutaties reserves voordeel € 360.000

Aan de reserves wordt geen rente meer toegevoegd, dit betekent minder lasten voor de begroting. Er worden nog wel onttrekkingen aan de reserve gedaan in 2017. Per saldo is dit een voordeel van € 360.000.

Onderdeel 1A Bestuur

Bedragen x € 1.000

| Uitsplitsing naar taakvelden | Begroting | Begroting | Begroting | Begroting |

|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | |

| Bestuur | -1.141 | -1.165 | -1.151 | -1.159 |

| Burgerzaken | -702 | -720 | -734 | -712 |

| Saldo van lasten en baten | -1.843 | -1.885 | -1.884 | -1.871 |

| Resultaat | -1.843 | -1.885 | -1.884 | -1.871 |

Onderdeel 1B Ondersteuning

Bedragen x € 1.000

| Uitsplitsing naar taakvelden | Begroting | Begroting | Begroting | Begroting |

|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | |

| Overhead | -6.321 | -6.273 | -5.873 | -5.904 |

| Beheer gebouwen | -56 | -97 | -32 | -34 |

| Saldo van lasten en baten | -6.376 | -6.370 | -5.905 | -5.938 |

| Mutaties reserves | 1.242 | 1.192 | 729 | 724 |

| Resultaat | -5.135 | -5.178 | -5.176 | -5.214 |

Onderdeel 1C Algemene dekkingsmiddelen

Bedragen x € 1.000

| Uitsplitsing naar taakvelden | Begroting | Begroting | Begroting | Begroting |

|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | |

| Treasury | 578 | 400 | 375 | 359 |

| Alg uitkering gemeentefonds | 20.641 | 20.954 | 21.237 | 21.751 |

| Overige baten en lasten | -84 | -284 | -484 | -684 |

| OZB woningen | 2.843 | 2.902 | 2.944 | 2.972 |

| OZB niet-woningen | 1.772 | 1.806 | 1.824 | 1.842 |

| Belastingen overig | 165 | 167 | 168 | 170 |

| Economische promotie | 143 | 143 | 143 | 143 |

| Saldo van lasten en baten | 26.058 | 26.088 | 26.206 | 26.552 |

| Resultaat | 26.058 | 26.088 | 26.206 | 26.552 |